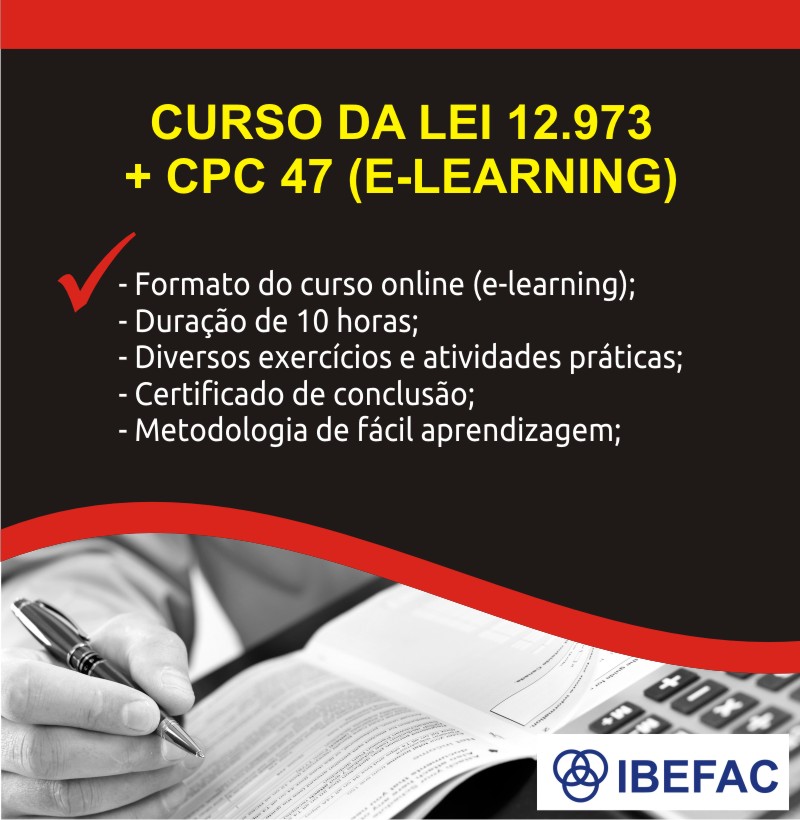

Descrição

Ponto no EPC – Educação Profissional Continuada do CFC

QTG: 10, CMN: 10, SUSEP: 10, ProGP: 10

II PROGRAMA DE TREINAMENTO

Conteúdo programático do curso online

Este E-learning é dividido em dois módulos:

Módulo I – CPC trabalhos dentro da Lei 12.973

-CPC 01 – Redução ao valor recuperável ativo

-CPC 02 – Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações

-CPC 04 – Ativo Intangível

-CPC 06 – Arrendamento Mercantil

-CPC 07 – Subvenção e Assistência Governamentais

-CPC 10 – Pagamento Baseado em ações

-CPC 12 – Ajuste a Valor Presente

-CPC 15 – Combinação de Negócios

-CPC 20 – Custos de Empréstimos

-CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes

-CPC 27 – Ativo Imobilizado

-CPC 28 – Propriedades para Investimento

-CPC 31 – Ativo Não Circulante Mantido para Venda e Operação Descontinuada

-CPC 46 – Mensuração ao Valor Justo

-CPC 47 – Receita de Contrato com Cliente

-CPC 30 – Reconhecimento de receitas

-CPC 17 – Contrato de construção

-CPC 47 – Reconhecimento de receita (nova norma)

Módulo II Lei 12.973/2014

RTT até 31/12/2014

-Quais os procedimentos para aplicação do RTT

-Como escriturar os ajustes do RTT no Lalur

-Como tratar os ajustes temporários do RTT

-Quais os reflexos do RTT na apuração do IRPJ, CSLL, PIS e Cofins

-Ajuste iniciais para a ADOÇÃO INICIAL

Aplicação do RTT ao Lucro Presumido

-Quais os reflexos das mudanças na apuração do IRPJ e da CSLL

-Ajustes que devem ser efetuados na Base de cálculo

-Controles que devem ficar a disposição do Fisco

TRIBUTAÇÃO DO LUCRO REAL

-Nova Apuração do IRPJ/CSLL

-Alteração na apuração de PIS/COFINS

-Novos ajustes no e-Lalur e novas multas

TRIBUTAÇÃO LUCRO PRESUMIDO E ARBITRADO

-Nova Apuração do IRPJ/CSLL

-Alteração na apuração de PIS/COFINS

APLICAÇÃO TRIBUTÁRIO SOBRE OS AJUSTES TRIBUTÁRIOS

-Ajuste a valor presente

-Avaliação ao Valor Justo

-Mais ou Menos Valia

-Contratos de Longo Prazo

-Goodwill (ágio)

-Arrendamento Mercantil

-Depreciação – Novas regras para a tributação

-Impairment (Teste de recuperabilidade de ativos)

-Despesas de Juros sobre empréstimos na aquisição ou construção de ativos

-Despesas pré-operacionais

DISTRIBUIÇÃO DE LUCROS ISENTA

-Distribuição já feita 2008-2013

-2014 com RTT e sem RTT

-2015 em diante

Juros Sobre Capital Próprio e Resultado de Equivalência Patrimonial

-2008-2013